上一篇

远洋集团未经审核半年营收208.07亿、亏损183.09亿下一篇

万物云的科技成色

步入2023年,房地产市场出现积极转变,一季度财报来看,部分房企归母净利润等指标实现同比增长,合同负债净值上升,意味着销售有所好转。同时,信贷收紧的动作已远去,企业得到短暂"恢复"。

地产行业经历了前所未有的挑战,目前收入担忧、融资缺乏等预期因素依旧存在,传统的地产开发业务如何在不过度依赖高息负债的情况下稳健推进?地产深入变革中,相关行业如何抓住资本机遇提升发展?未来调整还会持续,新的发展模式、新的行业格局将会是怎样的?住宅业务之外,产业物流、商业、康养、物业服务、数字科技等更多赛道将会带来什么样的发展机遇?如何把握?

观点指数研究院结合专业的数据分析和深度的研究,全方位多维度地剖析当前房地产及新经济地产各业态各环节的发展现状,并且对标杆企业项目、产品模式进行综合探析,在2023博鳌房地产论坛现场隆重发布《观点指数·2023中国房地产行业发展白皮书》,与各方企业共谋划,同成长。

以下为2023上半年住房租赁运营服务报告《2023中国房地产行业发展白皮书》。

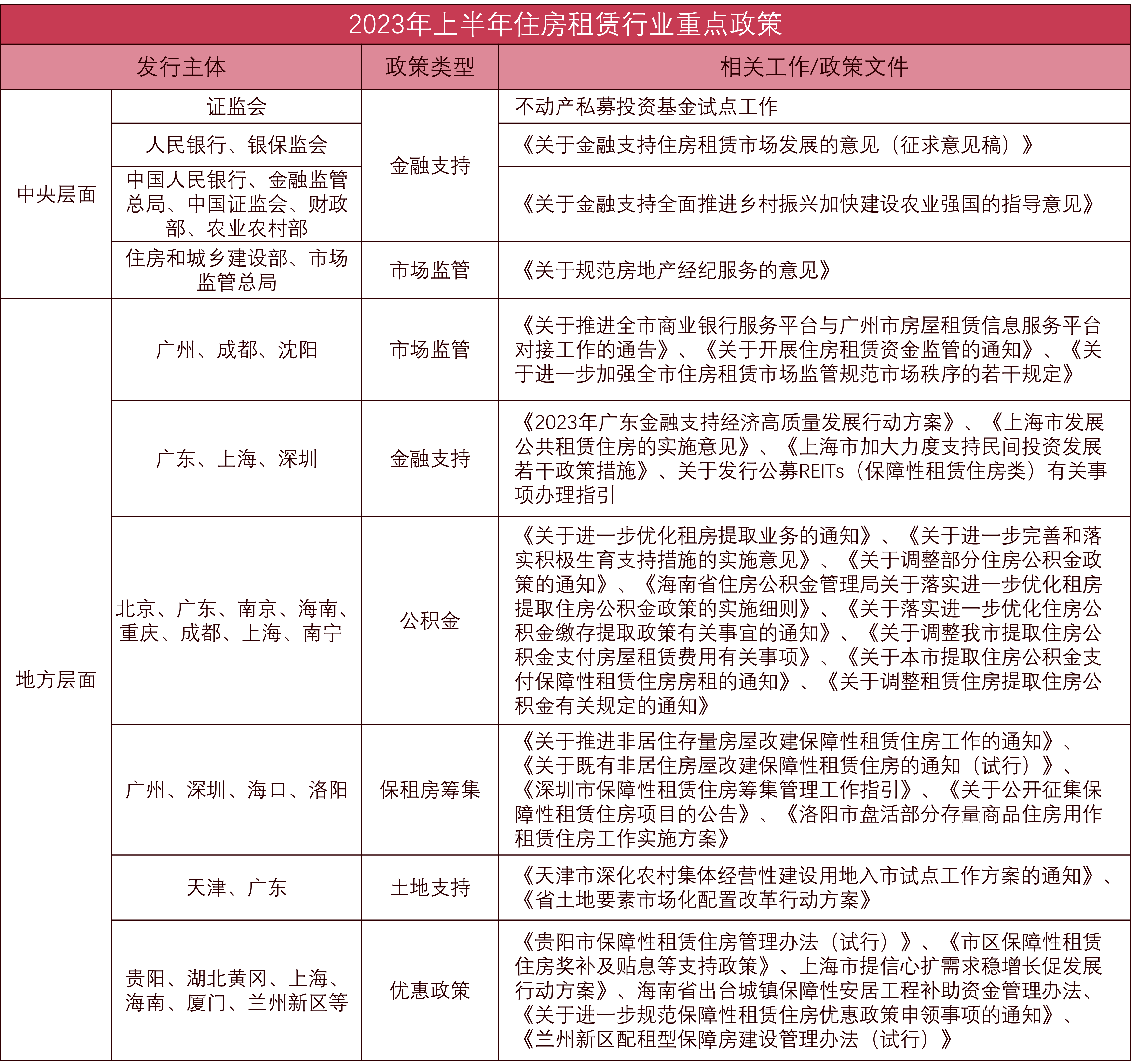

今年上半年,住房租赁市场利好政策继续。中央层面主要在金融支持上发力,地方层面继续以保租房建设为核心,加快实现筹集保租房建设的目标。

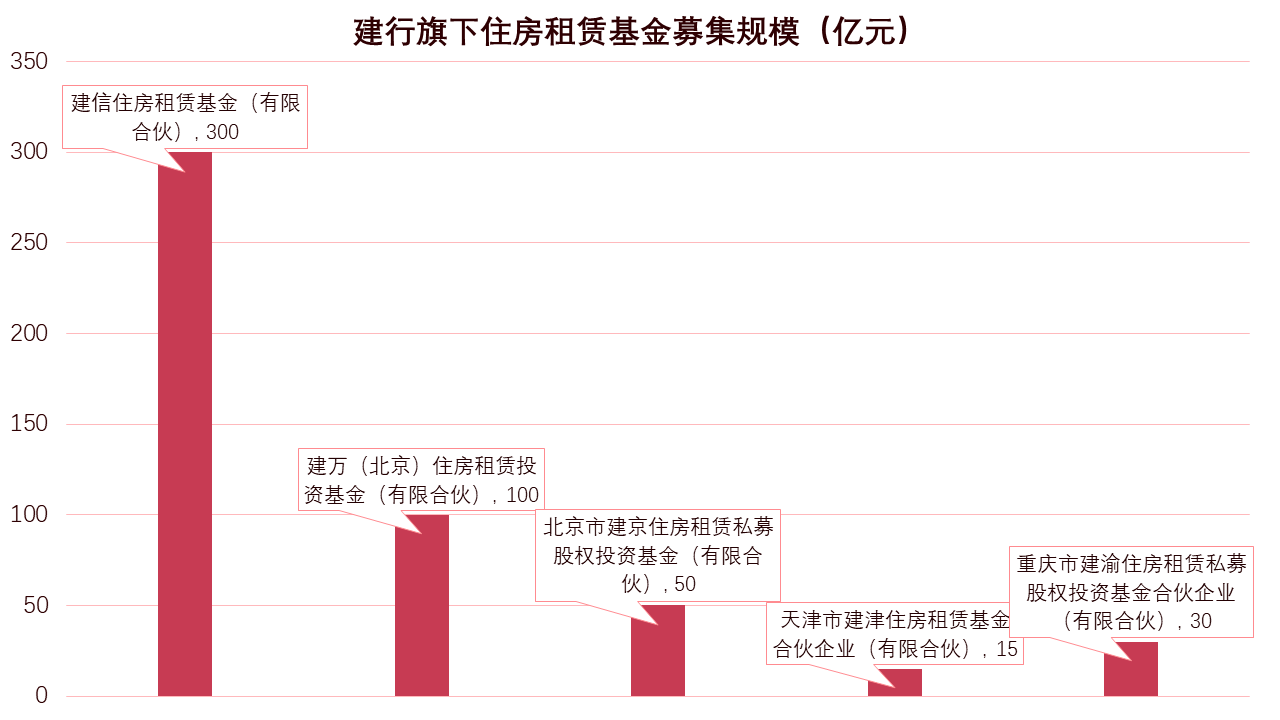

基于政策的支持,住房租赁市场吸引了其他领域企业加快进入。其中存量资产收购成为企业布局住房租赁市场的重要渠道。上半年,金融机构建行旗下建信住房设立了4个住房租赁子基金,同样是通过收购存量资产的方式布局住房租赁市场。

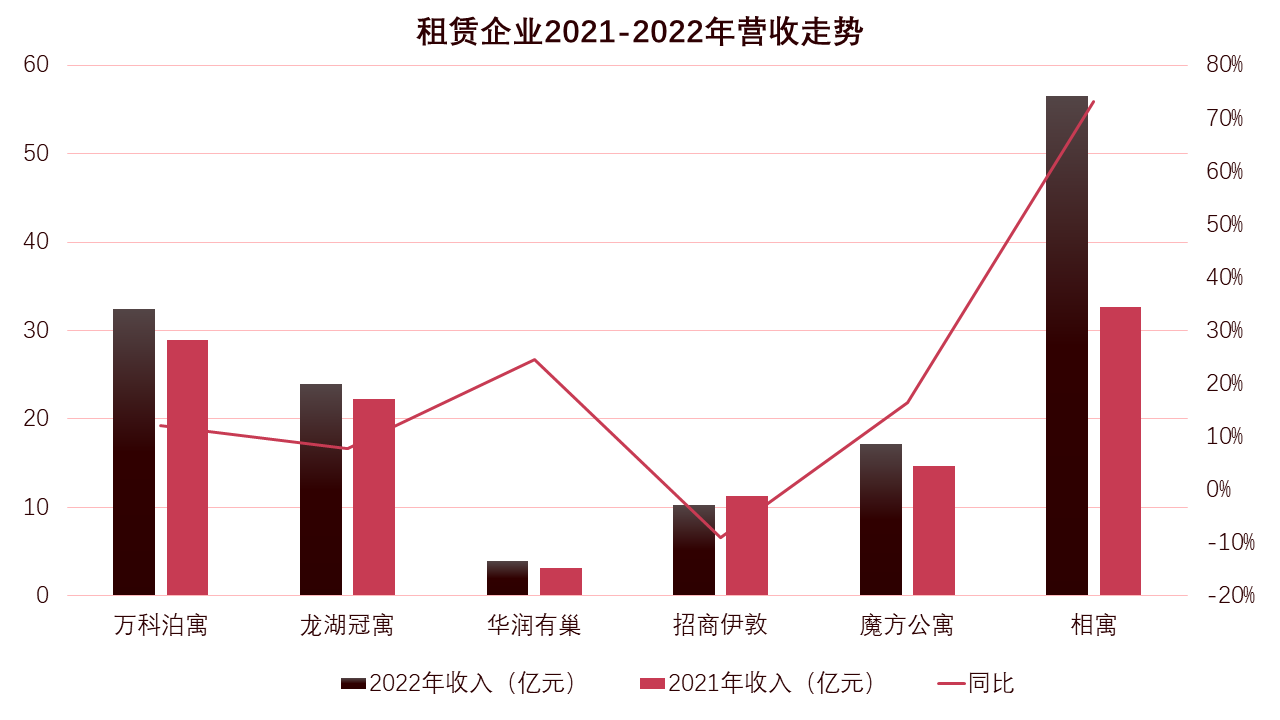

行业向好发展的同时,租赁企业也取得显著的发展成效。从已披露的数据来看,6家租赁企业2022年全年总营收为144.16亿元,相较2021年的112.89亿元增长27.7%。

同时,对比去年同期,今年上半年租赁企业入市项目数得到有效增长,中大型租住产品受到的关注度有所提升,租赁企业发展信心不减。

政策指引,金融机构积极布局长租市场

今年上半年中央和地方层面主要从金融支持、市场监管、保租房筹集以及优化租房公积金业务等方面颁布相关政策文件,促进住房租赁市场的有序发展。

来源:观点指数整理

据观点指数统计,地方层面关注到多个城市除推动保租房相关优惠政策落地外,优化租房公积金业务亦成为城市的重点工作之一。如上半年北京、上海、成都、重庆等重点城市针对租房公积金业务出台相关文件。文件内容主要集中于优化租房公积金提取业务、明确相关提取条件、规定提取限额、推行租房按月提取等相关内容。

值得注意的是,公积金政策一定程度上倾向多子女家庭,对选择租赁补贴的未成年子女数量较多的家庭,适当提高补贴标准。

中央层面的发力重点在于鼓励金融支持住房租赁市场发展。上半年推出的金融支持重点政策文件及工作包括《关于金融支持住房租赁市场发展的意见(征求意见稿)》(下文简称金融17条)以及不动产私募投资基金试点工作等。

金融17条中提及为租赁住房的投资、开发、运营和管理等全生命周期提供多层次、多元化的金融产品和服务体系。融资渠道涉及银行、资本市场等,覆盖信贷、债券、REITs等多元化融资工具。由此拓宽住房租赁企业的融资渠道,推动行业金融化发展。

数据来源:观点指数统计

政策推动下,金融机构积极布局长租公寓市场。

以建行为例,早在2022年,其就出资设立建信住房租赁基金(有限合伙),基金募集规模为300亿元。据观点指数了解,该基金旨在盘活房企存量资产,支持闲置存量转型利用,增加租赁住房供给。

同时,今年上半年建信已先后携手政府平台以及国资企业成功落地了4只住房租赁子基金。子基金主要投资于企业自持住宅、存量商办物业等存量资产,与建信住房租赁基金运作模式不谋而合。

项目运营取得明显成效

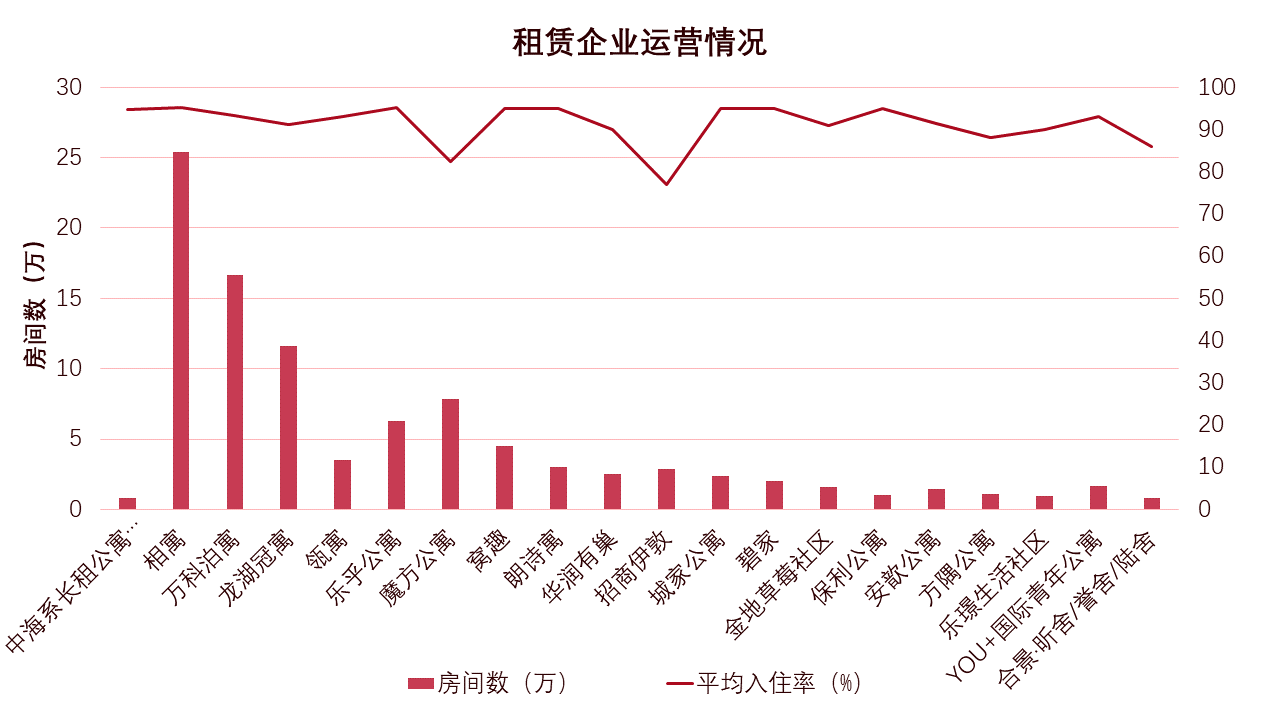

多方利好下,住房租赁市场实现稳步增长。开业规模方面,据观点指数统计,图表中涉及的12家租赁企业合计已开业房间数达97.96万间,其中在管房间数超十万间的企业有相寓、泊寓以及冠寓。此外,分散式租赁企业自如旗下的自如资管,管理房源数超3.3万间。

数据来源:观点指数统计

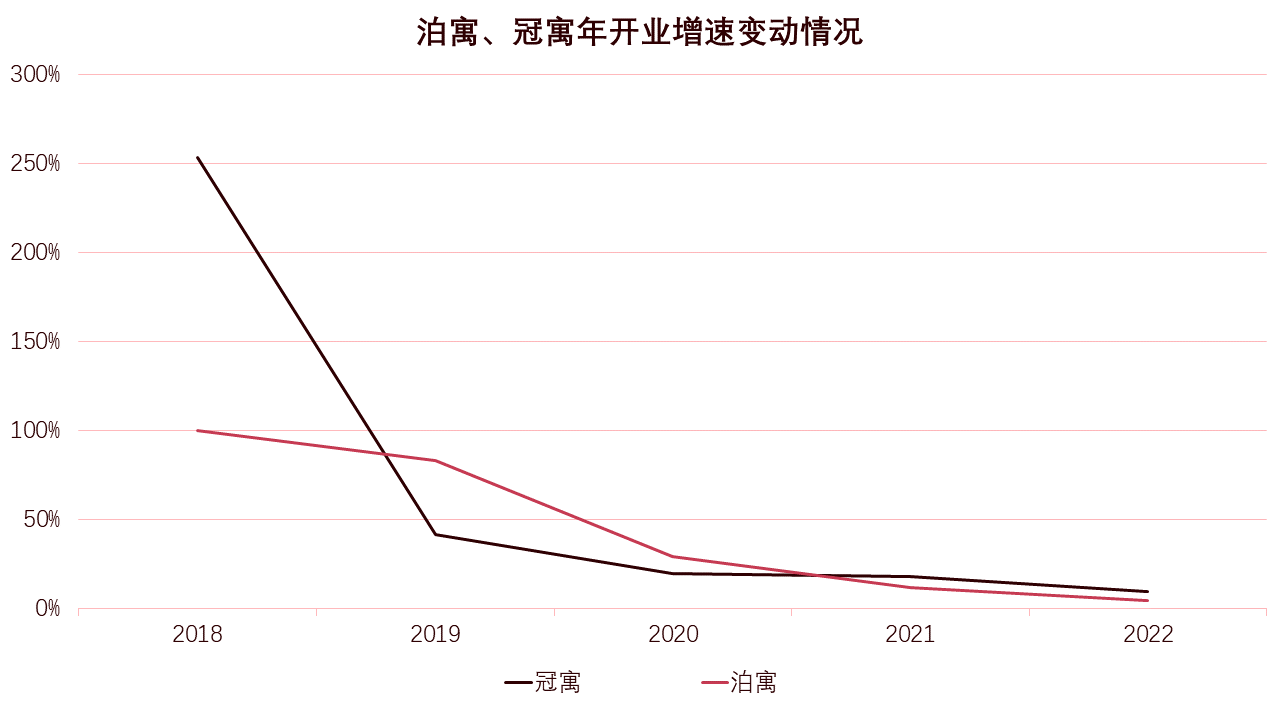

以泊寓、冠寓为代表,回顾2022年企业规模增长情况可以发现,开业房间数成倍增长的时期不复存在,企业开业增速逐年放缓,规模不再是企业关注的唯一指标数据。受益于此,企业盈利问题正逐步改善。

从观点指数统计的数据来看,20家租赁企业平均出租率达91.37%,出租率超90%的企业占比80%,租赁企业项目运营成效显著。

数据来源:观点指数统计

数据来源:企业公告,观点指数整理

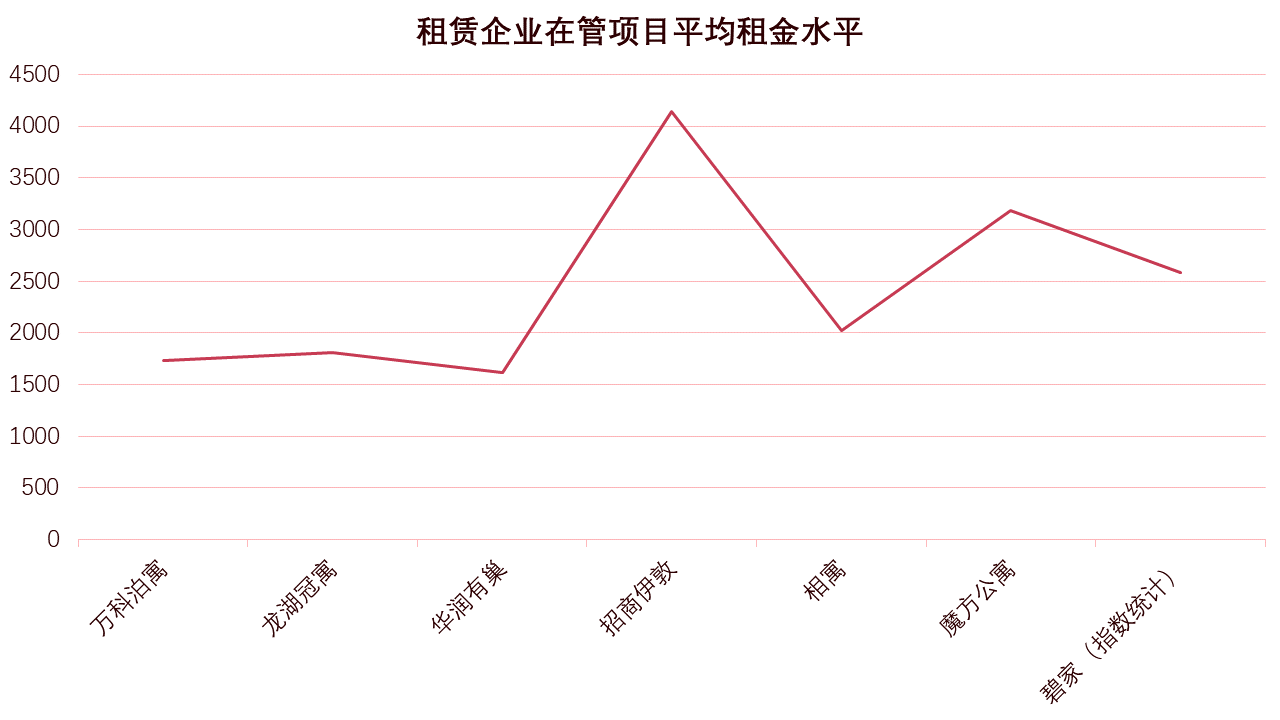

出租率和房间单价是租赁企业实现盈利的两大关键指标。从企业披露的数据简单测算可以发现,项目目标客群面向白领人群的租赁企业,其平均房间单价多数低于2000元/间/月,诸如泊寓、冠寓以及有巢公寓等企业。

招商伊敦基于其城市分布以及高端项目布局情况,其项目平均定价水平相对较高。

从收入情况来看,已披露2022年全年业绩的6家租赁企业总营收为144.16亿元,相较2021年的112.89亿元增长27.7%。其中泊寓、有巢公寓、魔方公寓以及相寓营收均实现同比超10%的增长。

其中相寓2022年全年租金交易额163.30亿元,实现营收56.47亿,收入同比增长75.27%。

值得注意的是相寓全年收入占比已经跃升至我爱我家四大业务板块之首,2022年我爱我家资产管理业务板块收入占比达48.37%。我爱我家在业绩说明会中表示,今年将会启动相寓业务独立分拆上市的准备工作。

竞自持项目能否成发行保租房REITs的突破口?

值得注意的是,5月招商蛇口保障性租赁住房REITs项目发布财务顾问、评估机构、法律顾问、现金流预测及审计机构等服务商邀标公告,采取单一来源采购方式,公示时间为5月25日至5月30日。

早前,招商蛇口在2022年度业绩发布会暨投资者交流会中表示正在积极部署租赁住房REITs赛道,以REITs作为退出通道的资产交易,未来会形成常态化,也会体现在公司的资产运营业务模块里。

项目成功上市后,招商蛇口将在园区类资产公募REITs上市后迎来保租房资产公募REITs。

提及保租房REITs,今年一季度已经上市的4只保租房REITs基于底层资产高出租率的支撑,整体运营平稳。其中华润有巢REITs表现亮眼,一季度基金收入、EBITDA、可分配金额、出租率等多项指标数据都超过招募书预期。

在相关政策文件的推动下,地方保租房平台以及市场化企业正积极推动保租房公募REITs相关工作的开展,其中不乏金地商置、瓴寓、上海城投、青岛房投等机构,预计保租房公募REITs数量和规模将得到进一步增长,推动行业自我造血能力的提升。

金地草莓透露了正积极准备长租公寓公募REITs,主要从两个方向发力:一是上海的两个R4地块,预计在2025年营业,2026年左右才能开始做公募REITs。其二是此前竞自持的物业也在进行纳保工作,如果是通过原有竞自持物业方式,预计发行公募REITs耗时会更短。

滨江暖屋在接受观点指数调研时表示,现有的自持房源聚焦于改善型居住,不一定对应到保租房范围。同时目前项目还是以建造期为主,对公募REITs还没有明确计划,但表示已经在整合手上的资源做整体打算了。

事实上,竞自持项目筹备发行保租房公募REITs工作处于尝试阶段,推进过程中仍会面临各样挑战,其中基于竞自持项目高昂地价前提下的项目要达成收益目标正是难题所在。

资管企业集中布局长租市场

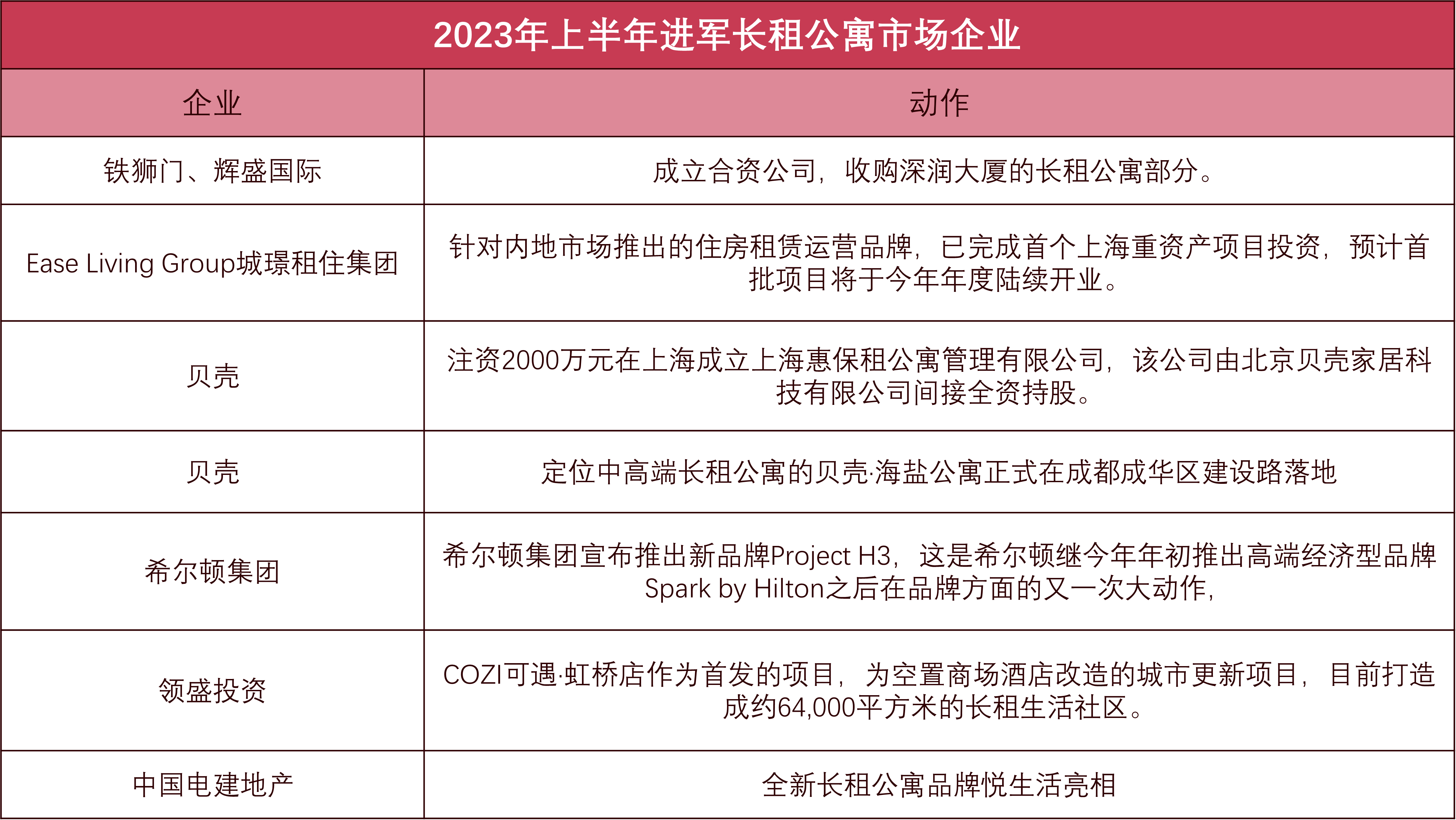

观点指数注意到,今年以来,在租房市场有序向好的同时,不同领域的企业陆续推出公寓新品牌,加速布局长租公寓,租房市场参与主体及公寓产品供应持续增加。

来源:观点指数整理

据观点指数不完全统计,今年上半年贝壳、铁狮门、汇盛国际、领盛投资、希尔顿集团、中国电建地产以及城璟租住集团均有布局长租公寓市场的相关动作。

6月,贝壳租房成都站打造的首个长租公寓自营品牌项目贝壳·海盐公寓正式在成都成华区落地,项目定位为中高端长租公寓,可提供房间数达605间。

据观点指数了解,这并非贝壳首次进入长租公寓市场。早在去年2月,贝壳找房平台投资了位于上海徐汇的青年公寓项目。

此外,上半年城璟租住集团完成收购上海松江新城核心区位的独立宿舍园区项目,该项目为城璟租住集团旗下首个重资产长租公寓项目;铁狮门联合辉盛国际成立合资公司,收购深润大厦的长租公寓部门;领盛投资收购黄兴大楼和建发珑庭三幢公寓,将打造成长租公寓项目;等等。

随着越来越多资本进入,收购资产也成为企业或机构进军长租公寓市场的重要方式。同时,由于市场表现稳步上升,更多投资者积极参与到长租公寓的大宗交易中来。

长租公寓市场收并购本质上是存量资产盘活的竞争,更考验企业对项目的运营管理能力。观点指数认为,资方加码进军长租公寓市场,推动了行业构建良性竞争环境的同时,也给租赁老玩家带来新的发展机遇。凭借长租公寓运营管理经验,老玩家有机会参与到资方投资的重资产项目运营管理当中。

企业新开门店数显著增长,中大型租住产品获重视

项目开业方面,观点指数选取28家住房租赁企业作为样本,监测今年以来的开业情况。

数据来源:观点指数统计

据观点指数不完全统计,今年上半年样本企业共计新开业59个租赁项目,开店数同比增长28.23%,剔除新增跟进样本企业的影响,开店数同比增长23.91%,开店项目数较去年同期实现大幅增长。

其中,新开店企业涉及房企系、酒店系、创业系等多种背景的租赁企业,新增入市产品囊括白领公寓、蓝领公寓、服务式公寓等。

对于新开门店数量的增长,观点指数判断主要是由于2022年疫情反复影响,部分项目工程推进受阻。随着今年疫情的放开,部分原定于2022年开业的项目延期至今年入市,由此实现新开门店数同比大幅提升。

上半年开业项目数量最多的租赁企业是安歆公寓,新开门店数12家,贡献占比达20.34%。安歆公寓新开门店继续聚焦在蓝领公寓产品上。

数据来源:观点指数统计

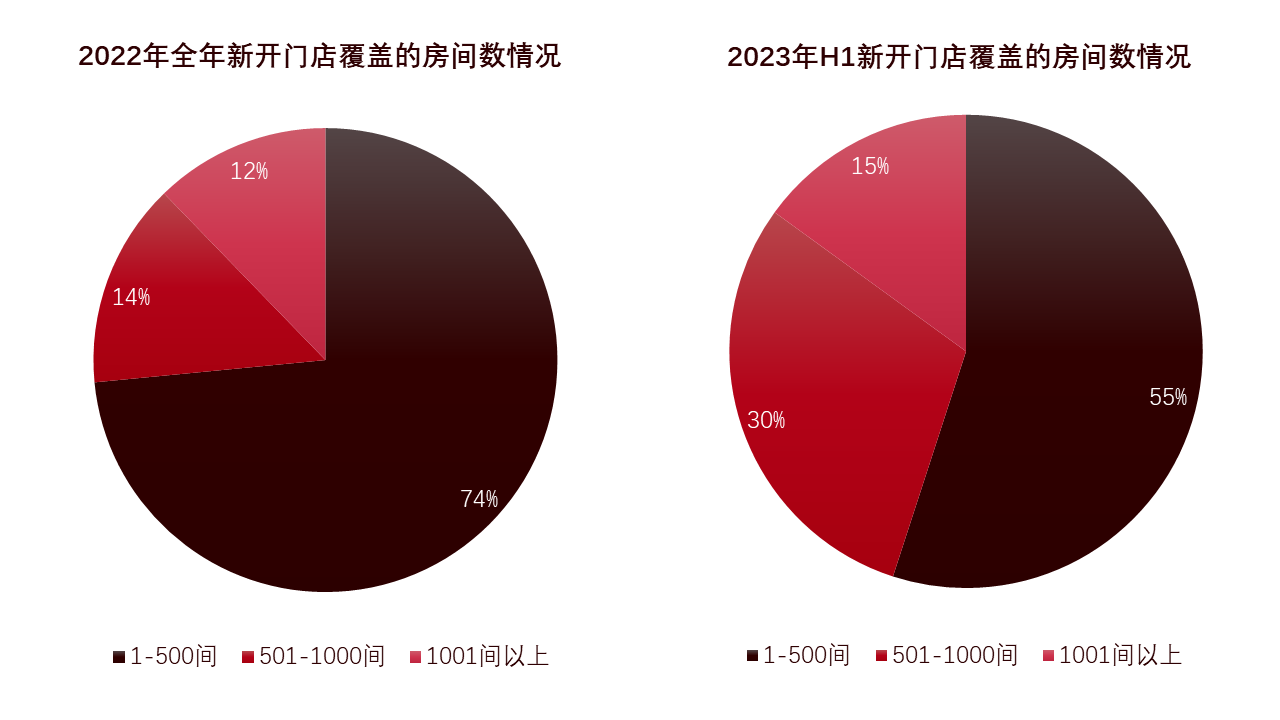

从已经披露房间数的新开门店来看,小体量项目仍是开店主流,同时中大型项目重视度有所提升。

据观点指数不完全统计,新开门店房间数在1-500套间的项目占比达55%,501-1000套之间的项目占比从14%上升至30%,千套以上的大体量项目则从占比12%提高至15%。

同时,观点指数关注到今年上半年魔方公寓、泊寓以及安歆公寓等企业有新增大体量项目入市。租房市场中租住产品呈多元化发展,其中中大型租赁项目作为租房市场的重要供给组成,受关注度正逐步加强。

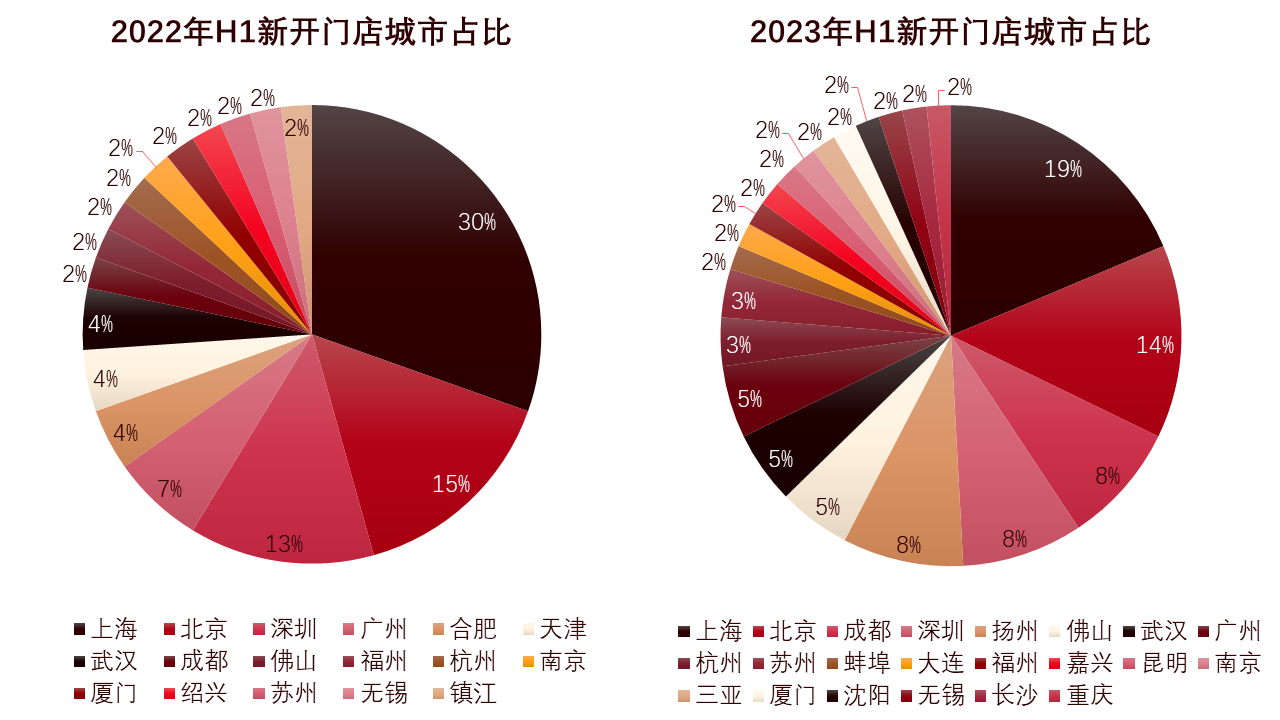

城市选择取舍,毕业供给潮提前来临

城市选择方面,对比2022年上半年新开门店城市分布,可以发现今年上半年样本企业的新开门店在城市选择上分布更广。

数据来源:观点指数统计

从统计数据来看,上海基于其区域及商业环境氛围等优势,成为租赁企业开店的城市。今年上半年分布在上海的新开门店比重达18.64%,一线城市占比达45.76%。

相比去年,分布于一线城市的新开门店比重有所下滑,新一线及二线等重点城市的市场潜力逐渐受到重视,同时样本企业对于租房热门城市诸如成都、佛山、武汉、杭州等地的关注逐步加强。

数据来源:观点指数整理

从供给端数据来看,今年企业的开店热潮提前来临,和去年多数租赁企业选择在毕业季租房高峰阶段推出项目入市有明显差异。

观点指数注意到,自今年3月迎来集中开业潮后,样本企业的开店积极性不减。原因之一是前文提及的去年疫情反复影响;其二是疫情放开后,今年商业活动回归正轨,租房需求得到释放。为吸引客源,不少租赁企业在春节长假后推出各项优惠政策,以及筹划项目入市时间抢占客源。

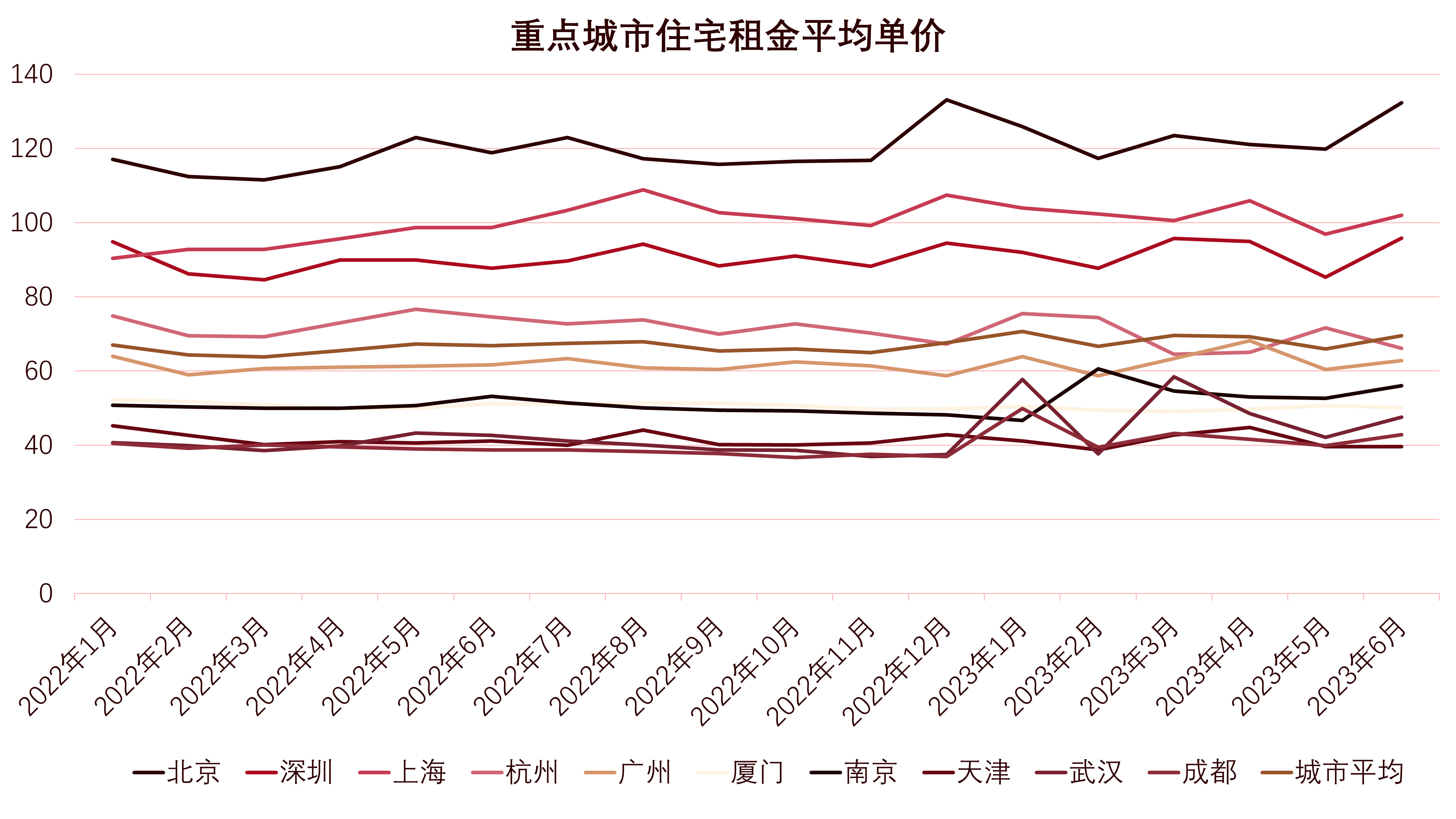

数据来源:全国房价行情网,观点指数整理

城市租金表现方面,北京、上海及深圳住宅挂牌租金水平明显高于全国其他城市,其中北京今年上半年的平均水平为123.3元/平方米/月,居各城市首位。

观点指数监测的十个城市上半年的平均租金水平为68.59元/平方米/月,相较去年同期的65.8元/平方米/月增长4.24%,租赁市场实现稳步增长。

分月度来看,1月处于春节假期期间,租房市场房源供给量以及重点城市挂牌租金下滑,市场表现较为冷淡。随着节后返工带来的租房小热潮来临,业主房源挂牌积极性回升,重点城市住宅挂牌租金呈波动回升走势。

同时,为迎接毕业季租房热潮,业主租赁房源挂牌积极性波动上升,租赁企业积极部署项目入市工作。据观点指数观察,毕业季期间重点城市租房需求集中释放,为快速抢占毕业生客源,租金优惠政策以及毕业季相关优惠活动,成为企业吸引客源的有力抓手。

责任编辑: wangliang

热门楼盘

查看更多热门楼盘>>团购报名

购房指南|沈阳房价走势如何?哪些好楼盘值得

2沈阳2024年这些小区近期交房楼盘潜力怎么样

3探盘小能手!建业观城开发商怎么样?不了解的快

4宜居热盘世纪嘉德学府户型设计合理吗?物业服

52024年在沈阳买房有哪些房子推荐?这几个都很

6房价5000以下的新房可以买哪里?答案马上揭晓

7探盘小能手!永同昌长白峯境周边配套如何?详情

8宜居热盘新世界名汇地理位置怎么样?购物方便

9买房指南|大东新楼盘地铁星悦里、大悦·E魔

105月买房正当时近期交房楼盘推荐买房这样选

沈阳2024年这些小区近期交房楼盘潜力怎么样?

2024-05-08 10:47:03

购房指南|沈阳房价走势如何?哪些好楼盘值得推荐?

宜居热盘世纪嘉德学府户型设计合理吗?物业服务好不好?

探盘小能手!建业观城开发商怎么样?不了解的快来看

房价5000以下的新房可以买哪里?答案马上揭晓!

购房指南|沈阳房价走势如何?哪些好楼盘值得推荐?

沈阳2024年这些小区近期交房楼盘潜力怎么样?

探盘小能手!建业观城开发商怎么样?不了解的快来看

宜居热盘世纪嘉德学府户型设计合理吗?物业服务好不好?

2024年在沈阳买房有哪些房子推荐?这几个都很nice!