上一篇

文旅部:中秋节、国庆节假期国内旅游出游8.26亿人次下一篇

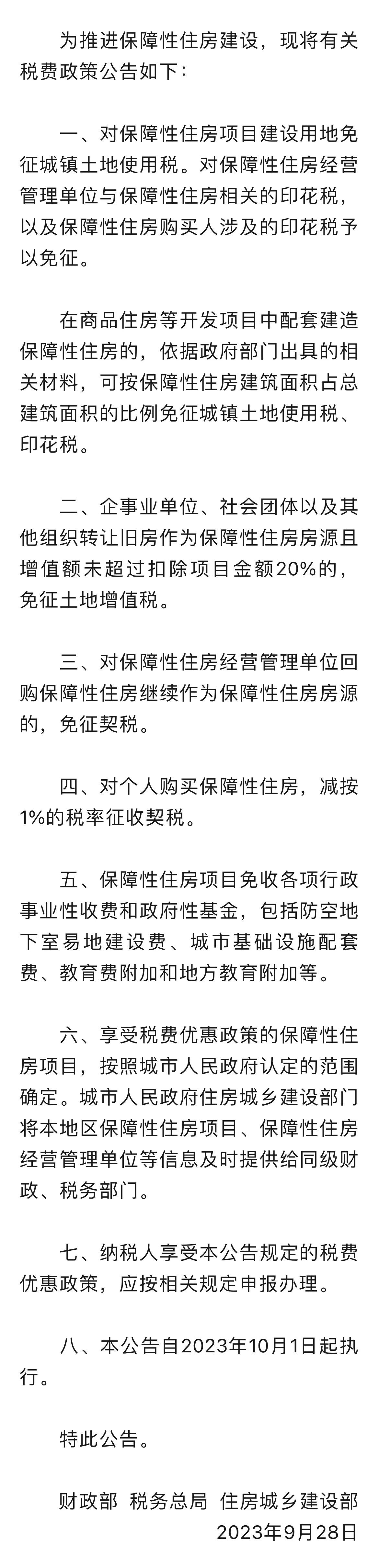

三部门发文明确保障性住房有关税费政策,2023年10月1日起执行

责任编辑: wangliang

热门楼盘

查看更多热门楼盘>>团购报名

沈阳买房优质楼盘有哪些?快来看看吧!

2房价5000-6000的新房源在哪儿?这些好房等你

3拨开神秘面纱!新世界名汇物业公司怎么样?实地

4沈阳世纪嘉德学府新房户型面积多大的?产权年

5买房指南|于洪买热门盘龙湖·岸芷汀兰、益

64月买房正当时新房交房楼盘推荐潜力楼盘还

7拨开神秘面纱!东升鸿璟园周边有没有商场?在线

8沈阳保利金海棠新房位置如何?周边有繁华商圈

9购房指南|沈阳平均房价降了吗?现阶段能不能

10铁西买房攻略|热销楼盘有哪些?这几个楼盘值

房价5000-6000的新房源在哪儿?这些好房等你来看!

2024-04-30 14:00:07

沈阳买房优质楼盘有哪些?快来看看吧!

沈阳世纪嘉德学府新房户型面积多大的?产权年限是多久?

拨开神秘面纱!新世界名汇物业公司怎么样?实地探访值得一看

4月买房正当时新房交房楼盘推荐潜力楼盘还不下手?

沈阳买房优质楼盘有哪些?快来看看吧!

房价5000-6000的新房源在哪儿?这些好房等你来看!

拨开神秘面纱!新世界名汇物业公司怎么样?实地探访值得一看

沈阳世纪嘉德学府新房户型面积多大的?产权年限是多久?

买房指南|于洪买热门盘龙湖·岸芷汀兰、益格麟悦府如何选择